2026年金融资产分化:零售信贷风险的隐性暗流与趋势预判

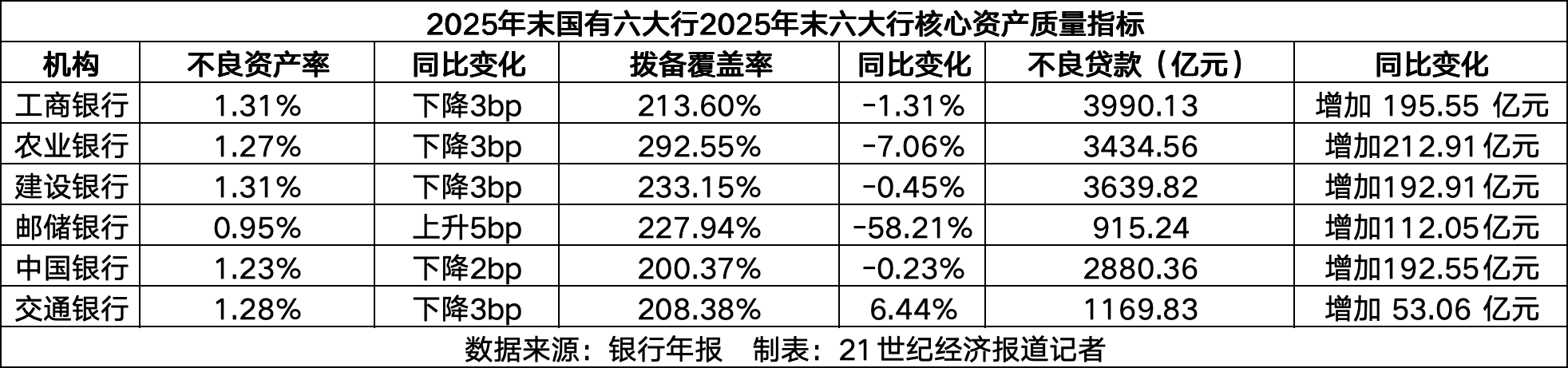

站在2026年的时间节点回望,六大国有银行交出的2025年成绩单如同一个巨大的矛盾体。在资产规模稳步扩张、合计实现归母净利润1.42万亿元的繁荣表象之下,1.6万亿元的不良贷款余额如同一道冰冷的阴影,始终笼罩在银行业务版图之上。这不仅是数字的博弈,更是一场关于信贷结构脆弱性的深度拷问。

纵观全行业,经营逻辑呈现出明显的“双轨制”特征。对公领域,制造业、基础设施与绿色金融业务在政策引导下,不良率普遍下行,资产质量改善显著。工行、建行等巨头在这些领域展现出的风控能力,似乎构建起了一道坚实的防线。然而,视线转向零售端,情况则截然不同。个人住房贷款、信用卡及消费贷不良率的全线抬头,不仅暴露出居民端偿债能力的波动,更揭示了在经济转型阵痛期,零售金融正成为资产质量压力的核心来源。

零售风险的结构性穿透分析

零售贷款不良的攀升并非孤立事件,而是深层社会经济变量在金融报表上的映射。个人住房贷款作为曾经的优质资产,如今在房地产市场调整的余波中,不良率普遍升至0.9%-1.1%区间,这反映出居民收入预期与负债结构的不匹配。信用卡业务在消费复苏不均衡的背景下,违约风险进一步暴露,部分银行不良率突破2%,这不仅是透支违约,更是家庭资产负债表受损的直接信号。

拨备覆盖率下降的深层忧虑

拨备覆盖率的集体下滑,是市场最为警惕的信号。除交通银行外,其余五大行纷纷动用前期积累的“余粮”来应对坏账侵蚀,这无异于在风险上升期削弱了防御工事。将不良资产证券化(ABS)与批量转让作为常态化的出表工具,虽然短期内优化了账面指标,却并未从根本上消除风险的累积。这种通过“技术性手段”平滑不良波动的做法,在长期视角下,极易掩盖零售端风控能力的真实短板,值得引起高度的审慎关注。

综合来看,六大行的资产质量正在经历一场深刻的重构。对公资产的稳健与零售资产的承压形成了鲜明对比。未来,零售端的精细化风控将成为决定银行核心竞争力的关键变量。若不能从源头上提升居民端的还款意愿与能力,仅靠财务手段的腾挪,恐怕难以抵御周期性的冲击。