养老金精密计算:41年工龄如何炼成12808.8元月领待遇

作为一名深耕社保领域多年的从业者,今天用真实案例拆解养老金核算逻辑。

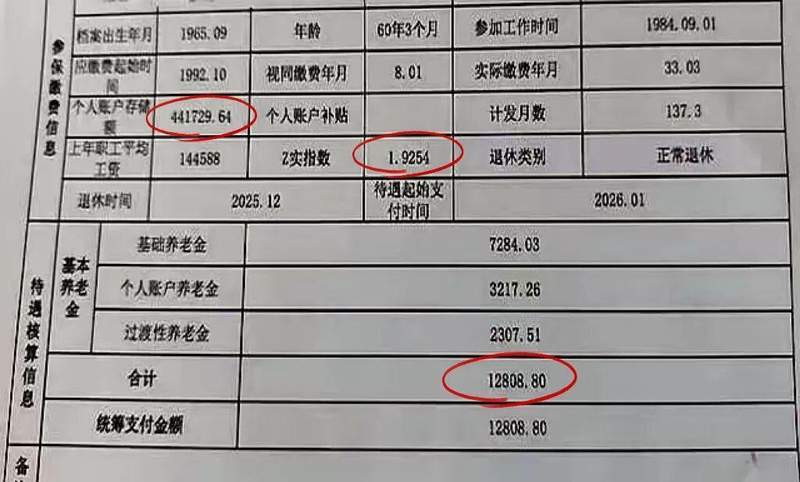

时间回溯:从缴费到退休的完整链路

2025年12月,北京某企业退休人员正式办理退休手续。该人员1965年9月出生,累计工龄41年,其中视同缴费年限8年、实际缴费年限33年。个人账户累计储存额441729.64元,平均缴费指数1.9254,退休时年龄60岁3个月。

这些数据构成养老金核定的基础参数,缺一不可。

关键节点:三重养老金构成解析

北京养老金体系由基础养老金、个人账户养老金、过渡性养老金三部分构成,每部分均有独立计算公式。

基础养老金部分:计发基数12049元/月与平均缴费指数1.9254相叠加,缴费年限41年代入后,结果为7284.03元。该数值约占全部养老金的56.9%。

个人账户养老金部分:储存额441729.64元除以计发月数137.3个月(注:60岁标准为139个月,60岁3个月微调),得出3217.26元。该数值约占25.1%。

过渡性养老金部分:针对视同缴费年限8年,按计发基数、视同缴费指数1、过渡系数1%计算,结果为2307.51元。该数值约占18%。

经验总结:高养老金的三条铁律

从该案例提炼三条核心规律:第一,长工龄是基础,41年缴费年限直接拉高基础养老金计发比例;第二,高缴费指数是关键,1.9254的指数意味着长期以近2倍社平工资为基数缴纳;第三,个人账户积累是保障,44万元储存额提供充足的个人账户养老金来源。

三者相辅相成,缺一不可。

方法提炼:养老金优化的三个策略

针对在职人员,建议采取以下策略:其一,尽量提升缴费基数,避免长期以最低基数缴纳;其二,保持缴费连续性,断缴将直接影响累计年限和账户积累;其三,临近退休时如有条件,可考虑一次性补缴增加缴费年限。

应用指导:理性看待养老金规划

该案例属于北京地区高养老金典型代表,不代表普遍水平。各地计发基数、过渡系数存在差异,具体计算需结合当地政策。但“多缴多得、长缴多得”的基本原则全国通用。

建议职场人士尽早关注社保缴费基数,合理规划职业生涯与养老储备的平衡关系。