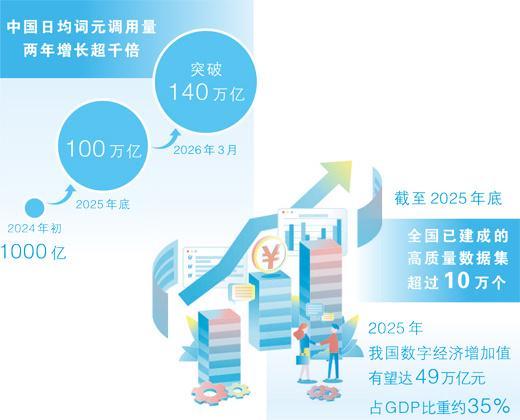

从模型性能到执行效率:大模型行业的技术拐点与算力博弈全解析

时间拨回三年前,大模型行业的主流叙事是“参数为王”。彼时,各路玩家竞相追逐模型规模和基准测试排名,行业关注点集中于模型“有多强”。然而,单纯的性能指标并不能直接转化为商业价值,这一认知在2024年逐渐成为行业共识。

技术演进的关键节点

2025年6月19日,成为行业发展的一个重要注脚。同日,国内大模型初创企业Minimax发布通用智能体MiniMaxAgent,具备完成长程复杂任务的多步规划与执行能力;OpenAICEO山姆·奥尔特曼在官方播客中披露GPT-5将整合o-Series与GPT-Series,搭建跨模态、跨任务的“通用执行层”。两则消息共同指向一个核心命题:大模型的关注重点正从“有多强”转向“能干啥”。

奥尔特曼明确表示,新模式的显著特性已不是性能多么好,而是干活多么强。GPT-5将不再是一个单一功能的产品,而是一个经过架构融合的综合性产物。这一变化的深层逻辑在于:AGI的定义正在被重塑。当下AI的发展已远远超越五年前行业根据软件认知能力提出的AGI定义。真正的AGI需要什么?奥尔特曼认为,是能够自主发现新科学或极大提高人们使用工具发现新科学的能力。

Agent的本质跃迁

智源研究院院长王仲远的比喻尤为精准:现在的Agent相当于移动互联网的APP。过去的AI具备提效功能,但存在功能单一且依赖人类指导、缺乏通用性和自主性等问题。Agent将自然语言转化为具体指令并实际操作,将AI能力从被动响应升级为主动执行。中信建投研报指出,Agent与深度思考推理的结合大幅提高推理算力需求,两者的结合可提高Agent执行任务准确率。多Agent协作群体智能已开始逐步商用化,过去复杂多步骤的任务可通过Agent实现。

一旦AI开始干活,大模型就不再是单纯的软件产品,而是需要推理算力层面的强支撑。

算力基础设施的军备竞赛

算力需求的增长来自多重因素叠加。Agent本身对推理算力的拉动、互联网大厂加速推动AI与原有业务结合、多模态技术的发展,共同推动算力基础设施投入规模持续扩大。

Stargate项目披露首期进展:已于美国得州阿比林开工,占整个计划的10%。5000亿美元基于对未来几年算力增长趋势预测得出。战略层面,Stargate有利于OpenAI提前锁定训练窗口期,避免算力荒。若项目顺利完成,OpenAI或将不再租用云服务。

2025年1月前,微软是OpenAI独家云服务供应商。Stargate披露后,微软“卸任”该身份,OpenAI先后与甲骨文、CoreWeave、AMD、Google等建立合作。独立TMT分析师付亮指出,大模型行业竞争将进一步拉开头部与中腰部云厂商之间的差距。

全球云厂商的资本布局

SynergyResearchGroup数据显示,2025年一季度全球企业在云基础设施服务上支出约940亿美元,同比增长23%;北美四大云厂商资本开支合计765亿美元,同比增长64%。亚马逊云计划2025年全年支出超过1000亿美元,微软与谷歌分别计划投入800亿与750亿美元。

国内市场,DeepSeekR1以极低成本实现接近GPT-4o级别性能后,头部云厂商迅速将其集成至平台。阿里巴巴CEO吴泳铭表示,未来三年在基础设施上的投入超过过去十年的总和。腾讯总裁刘炽平透露,公司GPU与AI投资已开始创收,包括将GPU和AI技术部署于计算基础设施、API及平台解决方案以产生云收入。

低价策略的本质逻辑

虽然大模型时代云行业尚处于增量市场,但基于客户认知、付费习惯、技术成熟度等因素,云厂商之间仍需依靠低价策略争夺客户。以火山引擎为例,豆包系列模型价格进一步下探。总裁谭待表示,未来云服务市场中以GPU为基础的AI云服务将至少占一半份额,产业技术主体也逐渐变为Agent,降价可以促进AI智能体的普及。

高增长态势下,安全合规与行业适配问题仍需警醒。真正走向成熟之前,一定程度的发展泡沫或许是行业企业成长的必由之路。