2026年Q1新能源重卡技术格局深度解析:数据背后的市场逻辑与竞争密码

2026年第一季度的新能源重卡市场,交出了一份令行业振奋的答卷。4.3万辆的总销量,75%以上的同比增幅,这些数字背后隐藏着怎样的技术演进路径和市场格局变化?笔者通过梳理北斗营运证入网数据,试图从技术维度解析这场产业变局。

数据锚点:季度格局的三层结构

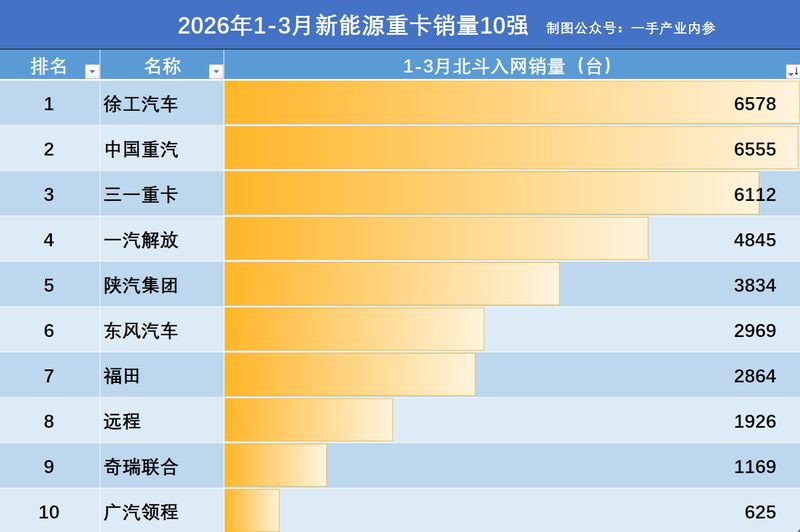

2026年1-3月,国内新能源重卡市场呈现出清晰的Tier层级结构。第一层是6000辆以上的第一梯队,徐工汽车(6578辆)与中国重汽(6555辆)形成双寡头竞争,两者差距仅23辆,这种微妙的平衡状态本身就是行业技术实力接近的佐证。第二层是4000-6000辆的中坚力量,三一重卡(6112辆)、一汽解放(4845辆)、陕汽集团(3834辆)构成稳定的腰部阵营。第三层是1000-3000辆的追赶者,东风(2969辆)、福田(2864辆)、吉利远程(1925辆)、联合重卡(1169辆)、广汽领程(658辆)构成了激烈的第三集团。

技术拆解:增速背后的驱动因素

从同比增速维度分析,广汽领程的615.2%增幅最引人注目。这个数字意味着该品牌在充电技术路线上实现了重大突破,换电效率提升直接转化为终端交付能力。联合重卡的450%增速同样值得关注,其背后的技术逻辑是奇瑞在混动平台的技术积累开始向重卡领域输出。东风集团的95.2%增速则代表了传统央企在新能源转型中的技术补课成果。

竞争预判:冠军易主的底层逻辑

徐工以23辆的优势蝉联季度冠军,但隐患已经显现。3月份单月数据显示,中国重汽已经实现反超。这意味着年度冠军的争夺将在下半年进入白热化阶段。从技术视角判断,中国重汽在充电基础设施和换电标准化方面的布局速度,正在转化为市场终端的竞争优势。徐工若要保住王座,需要在补能效率这一核心指标上建立技术护城河。

结构趋势:跨界势力的技术渗透

三一重卡作为工程机械跨界品牌,能够稳居前三,说明新能源重卡的技术门槛已经突破传统机械制造的边界。电池管理、热效率优化、续航焦虑解决这些核心技术正在重塑行业竞争格局。未来三年,具备三电系统垂直整合能力的企业,将在这场技术竞赛中占据更有利的位置。

方法提炼:读懂数据的四个维度

分析新能源重卡市场数据,需要从绝对销量、同比增速、市场份额、单月趋势四个维度交叉验证。绝对销量反映当前市场地位,同比增速揭示增长动能,市场份额体现竞争均衡度,单月趋势预判年度走向。单一维度容易产生误判,四维交叉才能看清真实格局。