从52%到-17.82亿:瑞安房地产财务底层逻辑与豪宅市场结构性风险

2019年第一次踩盘翠湖天地时,我就注意到一个细节:这个项目的毛利率常年维持在50%以上。在那个内地房企利润率普遍在20%-25%的年代,这个数字近乎神话。

神话的崩塌节点:2025年财务数据透视

2025年财报显示,瑞安房地产全年收入40.93亿元,同比下跌50%;股东应占亏损17.82亿元。这是过去五年来首次亏损。

拆解亏损结构:投资物业估值减值+未售存货拨备是主因。若剔除这两个因素,核心利润为3.97亿元,同比下降12%。

物业销售收入断崖:全年仅确认4.99亿元,同比减少50%。对比鲜明的是,翠湖天地六和108套房源,套均总价1.11亿元,五套房子就超过全年物业销售收入。

翠湖IP的见顶逻辑

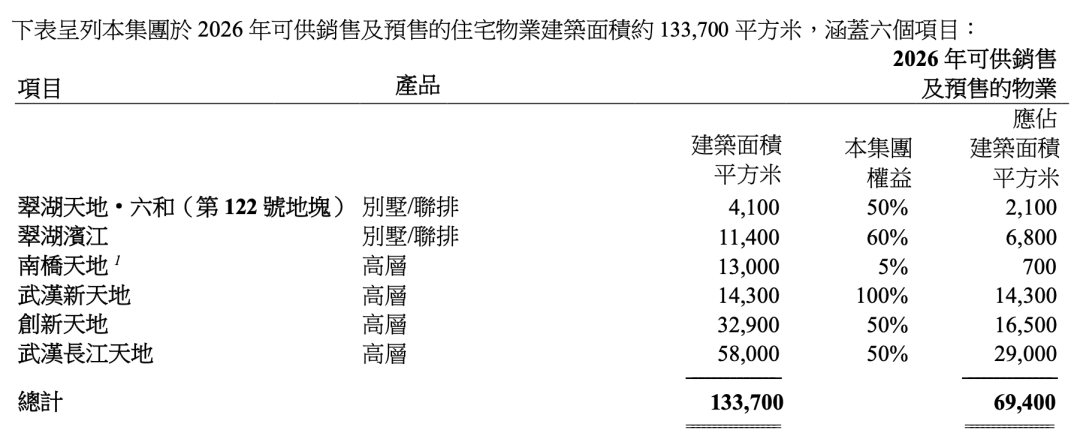

高度依赖单一IP的风险在2025年彻底暴露。2025年合约销售额79.16亿元,翠湖天地六和贡献35亿元,占比44%。截至2025年底,待确认销售额172.31亿元,翠湖天地六和占119亿元,近70%。

问题在于:翠湖天地六和预计2027年才能确认收入。更严峻的是,上海翠湖天地和翠湖滨江剩余可售资源,本集团应占销售额仅37亿元。

用数据说话:上海豪宅基本盘已被掏空。2026年销售主力被迫转向武汉,而武汉天地云廷等项目能否扛起业绩?答案存疑。

租金基本盘也在失守

2025年租金及相关收入36.25亿元,同比增长2%,但归属瑞安部分仅19.49亿元,同比下跌21%。原因:创智天地股权重组导致4.35亿元租金出表。

即便加上出表部分,总租金收入仍比2024年低。零售物业和办公楼续约租金双跌。结论:连收租的生意都受到大环境拖累。

流动性危机量化分析

截至2025年底,负债总计262.94亿元,今年到期债务约68.94亿元。现金及存款64.51亿元,其中受限资金23.9亿元,抵押存款18.16亿元,可灵活支配现金仅22.45亿元。

22.45亿元对68.94亿元到期债务,覆盖率32.5%。借新还旧成为唯一选择:1月发行3亿美元优先票据,利率9.75%,用于偿还4亿美元旧债。新增利息每年约2亿元,进一步侵蚀3.95亿元的核心盈利。

断臂求生的资产出售路径

2023年以12.06亿元出售上海鸿寿坊65%股权给大家保险。2024年以1.05亿元出售青浦酒店物业。彻底退出重庆天地,出售创智天地、太平桥湖滨道控股权,仅保留运营权。

新项目权益大幅下降:永新里持股15%,上海三林项目权益13.26%,奉贤南桥天地仅5%。甚至需要去闵行浦江镇拿地——一个非核心区域。

行业启示与结构性风险

瑞安的困境不是个案。当翠湖天地这样的顶豪IP都无法拯救业绩,当港资老手都要靠卖资产续命,这揭示了一个核心命题:行业的冬天无差别攻击。

内地房企毛利率已跌至10%-11%,瑞安仍能维持52%毛利率。但52%的毛利率救不了流动性。资产变现能力与债务期限结构的错配,才是致命问题。